Publicado el 12 de abril de 2026

Facturas vs recibos: diferencias clave

Facturas vs recibos: entendamos sus diferencias clave para emitir el documento correcto, cobrar mejor y ordenar nuestra gestión.

Facturas vs recibos es una comparación clave para cualquier negocio que quiera cobrar bien, ordenar su contabilidad y evitar errores administrativos. Aunque ambos documentos dejan constancia de una operación, no cumplen la misma función ni tienen el mismo valor fiscal o comercial.

Cuando entendemos qué diferencia a una factura de un recibo, podemos elegir el documento correcto en cada etapa del proceso de venta y cobro. Esto nos ayuda a registrar ingresos con mayor precisión, dar mejor seguimiento a clientes y mantener una operación más profesional.

En este artículo vamos a revisar de forma clara cuándo se usa cada uno, qué información debe incluir y por qué conviene no confundirlos. También veremos cómo una gestión ordenada de documentos puede ahorrarnos tiempo y reducir retrabajos en el día a día.

Puntos clave

- La factura respalda una venta de forma formal y fiscal; el recibo confirma que un pago fue recibido.

- No cumplen la misma función: la factura se emite para registrar la operación y el recibo para cerrar el cobro.

- Elegir el documento correcto mejora el control contable, reduce errores y ordena la relación con clientes.

- Usar ambos de forma coordinada nos ayuda a dar seguimiento a ventas, pagos pendientes e impuestos.

Qué son las facturas y para qué sirven

Cuando hablamos de facturas vs recibos, primero necesitamos entender qué es una factura. La factura es el documento comercial y fiscal que emitimos para dejar constancia de una venta de bienes o de la prestación de un servicio. En ella registramos quién vende, quién compra, qué se vendió, cuánto cuesta, qué impuestos aplican y cuál es el total a pagar.

Su función principal es respaldar una operación de forma formal y verificable. Por eso, la usamos tanto para controlar ingresos como para cumplir con obligaciones contables y tributarias. A diferencia de otros comprobantes, la factura no solo confirma que hubo una transacción: también detalla las condiciones de esa transacción y sirve como base para la contabilidad del negocio.

En la práctica, una factura nos ayuda a:

- documentar ventas de manera ordenada y profesional;

- respaldar cobros pendientes o pagos ya realizados;

- registrar impuestos y facilitar declaraciones;

- dar soporte a la gestión contable y financiera;

- generar trazabilidad entre cotización, venta y cobro.

También es importante notar que la factura suele emitirse en el momento de la venta o al prestar el servicio, no solo cuando recibimos el dinero. Esto la convierte en una herramienta clave para controlar cuentas por cobrar y mantener visibilidad sobre lo que aún falta por pagar.

En negocios pequeños, freelancers y equipos en crecimiento, emitir facturas de forma consistente nos permite reducir errores, evitar confusiones con los clientes y tener información más clara para tomar decisiones. Si centralizamos este proceso, además, podemos acelerar cobros y disminuir el trabajo manual.

Qué es un recibo y en qué momento se emite

Cuando hablamos de facturas vs recibos, el recibo cumple una función distinta: deja constancia de que un pago ya fue entregado y aceptado. En otras palabras, no documenta una venta pendiente ni detalla una obligación por cobrar, sino que confirma que el dinero, el bien o el servicio ya cambió de manos.

Emitimos un recibo en el momento en que recibimos el pago total o parcial de una operación. Esto puede ocurrir al contado, después de una transferencia, al entregar un anticipo o cuando se liquida una deuda pendiente. Su valor principal es probatorio: nos ayuda a demostrar que una transacción fue saldada y a evitar confusiones posteriores con el cliente.

En la práctica, un recibo suele incluir datos básicos como:

- Nombre de quien paga y de quien recibe.

- Fecha de emisión.

- Monto recibido y moneda.

- Concepto o referencia del pago.

- Firma o validación de la persona que lo emite.

A diferencia de una factura, el recibo normalmente no detalla impuestos, condiciones de crédito ni un desglose fiscal completo. Por eso, aunque ambos documentos sirven para respaldar una operación, no cumplen la misma función administrativa ni contable. Nosotros podemos pensar en el recibo como la confirmación del cobro, mientras que la factura representa la solicitud formal de pago o el registro de la venta antes de cobrarla.

También conviene distinguirlo de otros comprobantes similares. Un recibo puede respaldar un pago simple, pero no siempre sustituye una factura cuando la operación requiere soporte fiscal, control contable o cumplimiento tributario. Por eso, antes de emitirlo, debemos identificar si el objetivo es solo dejar evidencia del cobro o si necesitamos un documento con mayor alcance legal y fiscal.

En negocios con alto volumen de operaciones, ordenar bien estos documentos reduce errores y acelera la conciliación. Si centralizamos facturas, recibos y seguimiento de cobros en un mismo flujo, nos resulta más fácil saber qué está pagado, qué sigue pendiente y qué soporte necesita cada cliente.

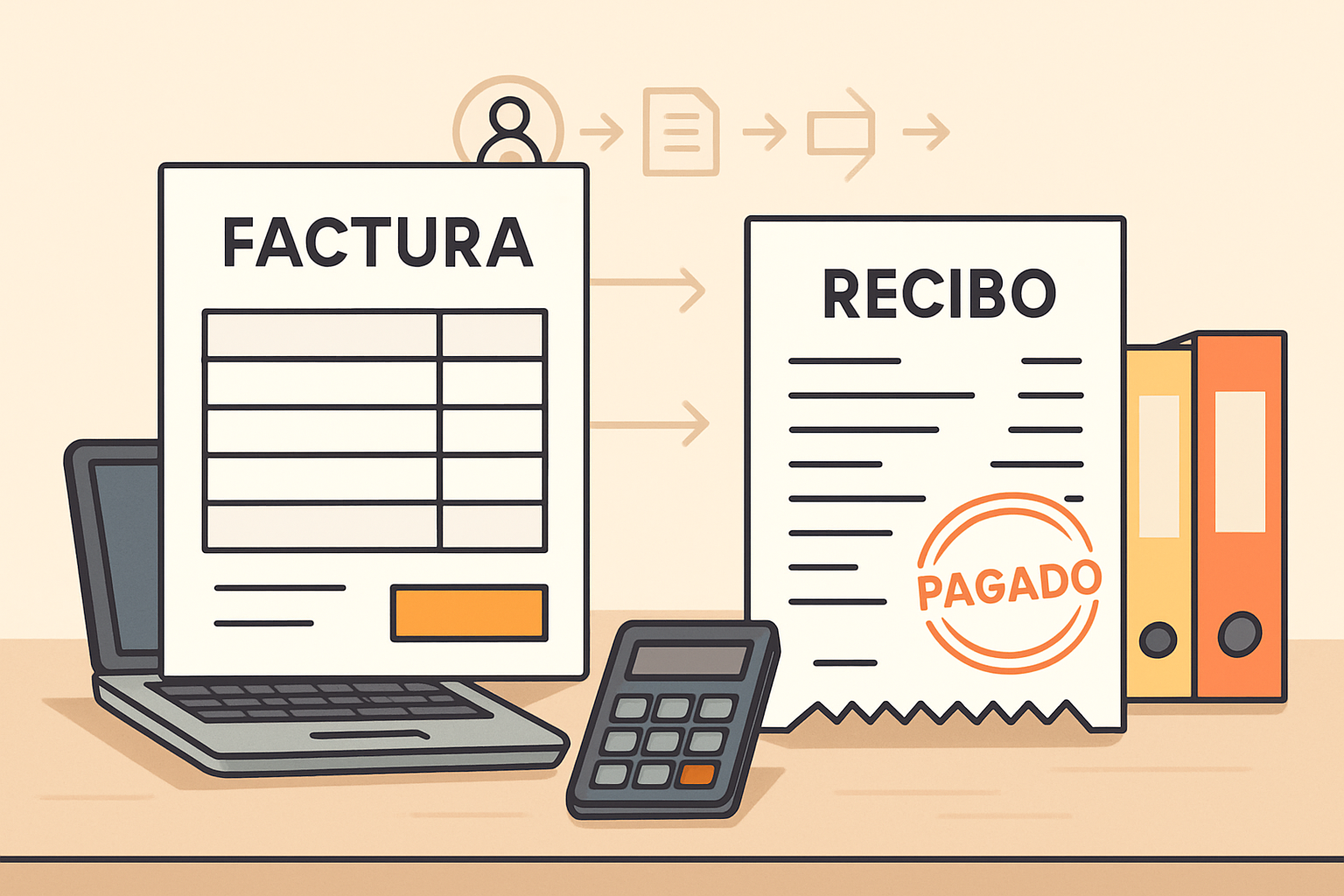

Facturas vs recibos: diferencias clave en uso, valor y contenido

Cuando comparamos facturas vs recibos, la diferencia principal está en su función dentro del proceso de cobro y registro. La factura es un documento comercial que detalla una venta o prestación de servicio y normalmente sirve como base para exigir el pago. El recibo, en cambio, confirma que ese pago ya se realizó, por lo que su valor es más bien comprobatorio y no de cobro.

En la práctica, nosotros usamos la factura para dejar claro qué se vendió, a quién, por cuánto y bajo qué condiciones. Ese nivel de detalle la convierte en una pieza clave para control interno, contabilidad e impuestos. El recibo suele ser más simple: indica que el dinero fue entregado o recibido, y en muchos casos solo necesita incluir el monto, la fecha, el concepto y la identificación de las partes.

También cambia el momento en que se emiten. La factura se genera antes o al momento de la transacción, especialmente cuando necesitamos formalizar una venta, solicitar pago o respaldar una operación. El recibo se emite después del pago, como evidencia de que la obligación quedó saldada. Por eso, no cumplen el mismo papel ni pueden sustituirse entre sí en todos los casos.

Si lo vemos por contenido, la factura suele incluir más campos obligatorios o recomendables:

- Datos fiscales o de identificación del emisor y del cliente.

- Descripción detallada de productos o servicios.

- Importes, impuestos y totales.

- Condiciones de pago y vencimiento.

- Número consecutivo